初心者でもわかる、決算書の読み方・使い方を簡単に解説!

- 決算書の基本的な読み方がわからない

- 会社の経営状況を把握して、出世や転職に活かしていきたい

- 経営状況が悪化してるけど何が原因かわからない、原因究明したい

- 不動産投資や株式投資で損をしたくない

本記事では、上記のお悩みを解決したいと思います。

本記事の内容

- 決算書とは?決算書の基本構造

- 損益計算書

- 貸借対照表

- キャッシュ・フロー計算書

本記事で悩みを解決できる根拠

- 東証1部上場企業2社で経営企画部門、現ITベンチャーで経営企画マネージャー(3社とも予算未達なし)

- 数字を意識して勉強し始めたところ、2年で年収が380→700万円と倍近くにUP

- ビジネス会計検定2級を保有

想定読者

- 決算書の基本的な読み方・使い方を知りたい

- 今の会社で出世したい

- 転職で年収をあげたい

- 不動産投資や株式投資など副業に活かしたい

本記事を読むメリット

- 決算書の基本的な読み方が簡単にわかるようになる

- 管理職になるチャンス、転職で年収をアップさせるチャンス

- 副業に活かせる

それでは、早速見ていきましょう。

Contents

決算書とは?決算書の基本構造

決算書とは、会社の経営成績や財政状態を数値で把握するための書類のことをいいます。です。分かりやすくいうと、「会社の成績表」です。

決算書を読めるようになれば、その会社の現状が把握でき、問題点や課題点を発見できたり、経営の見直しができるようになります。

そこで、本記事では、決算書の基本構造や、決算書の読み方、事業に有効に活用する際に注目すべきポイントをご紹介します。

決算書の基本構造

決算書は「財務諸表」とも言いますが、会社の業績を知る上で重要なのは、「損益計算書」「貸借対照表」「キャッシュ・フロー計算書」の3つです。財務三表とも言われたりします。

はい、まだ逃げてはダメですよ。まだ序盤です。初心者の方は、この3つが重要なんだ、くらいの感じを掴んでもらえればOKです。

ザックリ説明すると、以下の感じです。

- 損益計算書(PL):会社の1年間の利益状況がわかるもの

- 貸借対照表(BS):会社の一時点(決算日時点)での財務状況(資産と負債・純資産)がわかるもの

- キャッシュ・フロー計算書:会社の1年間のキャッシュの流れがわかるもの

それでは、次から個別にもう少し詳しく見ていきますね。

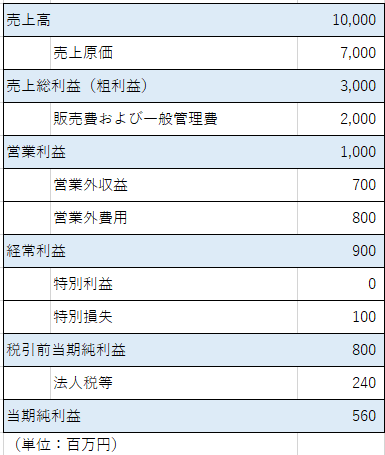

損益計算書(PL)

損益計算書は、会社の「稼ぎ」から「コスト」を差し引いて「儲け」を表したものです。

硬い感じでいうと、会社の一定の会計期間における経営成績を表す書類です。「Profit and Loss Statement」を略して、PLと言います。

まずは、この図をざっと眺めてみてください。

以下の説明も、この図を参照しながら見てくださいね。

損益計算書は、会社が会計期間(年度決算なら1年、月次決算なら1ヶ月)においてどれだけ「儲け=利益」が出たかを示します。

損益計算書は、売上高から始まり、5つの利益が出てきます。

売上高

損益計算書のスタートは、売上高です。

売上は、会社本来の営業活動によって稼いだお金です。会社が商品やサービスを顧客に提供すると売上が上がります。

ただし、売上高が大きい会社=たくさん儲かっている会社、というわけではないです。例えば、不動産のように、取引額が大きく売上が大きい商品もありますが、コストも大きいためです。

そのため、単純に売上高だけを見てどの会社が儲かっているか分かるわけではない、ことに注意が必要です。

売上総利益(粗利)

売上総利益は、「売上高-売上原価」で算出できます。

売上原価とは、売上をあげるために直接かかった原価のことで、仕入金額や製造にかかったコスト、外注費などを言います。

「売上総利益=売上高-売上原価」なので、この売上原価が小さければ小さいほど、売上総利益(粗利)は大きくなる、ということになります。

営業利益

営業利益は、「売上総利益−販売費及び一般管理費」で算出します。

この販売費及び一般管理費(販管費)とは、営業に使われた費用のことで、社員の給料や家賃、商品の広告宣伝費用などがこれに当たります。営業利益を見ることで、会社が本来の営業活動でどのくらいの利益をあげているのかがわかります。

- 営業利益は、本業で稼ぐ力がわかる。数年分の営業利益を比較すれば、その企業の業績の推移を把握できる。

経常利益

経常利益は、「営業利益+営業外損益(営業外収益−営業外費用」で算出します。

営業外損益は、営業活動以外の損益をいい、主として財務活動で発生した収益や費用のことを指します。具体的には、営業外利益として、受取利息や有価証券の売却益など、営業外費用として、支払利息などがあります。

- 経常利益は、企業の採算性がわかる。数年分の経常利益を比較することで、その企業の業績の推移を把握できる。

税引前利益

税引前利益は、「経常利益+特別損益(特別利益−特別損失」で算出します。法人税等の控除前の利益なので、税引前利益と言います。

特別損益は、営業活動や財務活動では通常起こり得ない損益をいい、台風や地震などの自然災害による損害、固定資産の売却した際の差損、過年度の修正など、突発的に生じた損益がこれにあたります。

当期純利益(最終利益)

当期純利益は、「税引前利益−法人税等」で算出します。

当期純利益は、全収益から全てのコストを引いた純利益を表します。

当期純利益は、BS上の「自己資本」としてプール(内部留保)される重要な利益です。

ここまで、損益計算書を5つの利益を見てきましたが、経常利益が最も重要です。

当期純利益には、通常では起こらないような特別損益が加算されているので、たまたま会社が事業目的とは関係なく不動産を売却して利益を得ていたり、逆に減損をしていたりすると、利益が出ているもしくは出ていないと錯覚したりしてしまいます。

そこで、平時の会社の成績を判断するには経常利益が最適の数値といえます。そのため、儲かっている会社は経常利益の数値が高い、ということを頭に入れておきましょう。

損益計算書の確認のポイント

損益計算書を確認する上で重要なポイントは、単年度だけを見るのではなく、その企業の過去の年度に遡って、利益の推移を見るということです。

過去の利益状況を比較することで、その企業が成長しているのか、利益が圧迫されているのかなど、業績の推移やその要因を掴むことができるようになりますよ。

貸借対照表(BS)

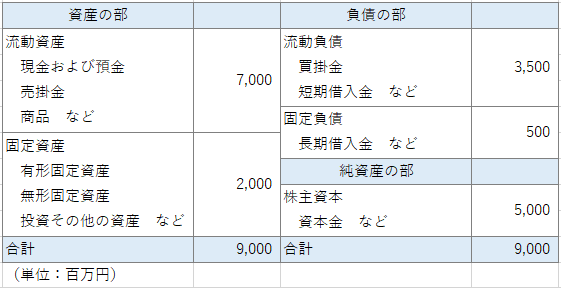

貸借対照表とは、一時点(年度決算なら決算日時点、月次決算なら月末時点)における会社の財務状態を表します(Balance Sheet、略してBS)。会社がどうやって資金を調達して、どのように使ったか、つまり会社のお金の使い途が分かるということです。

資産(何にお金を使ったか)はBSの左側に、負債(どうやって資金を調達したか)はBSの右側に表示されます。使ったお金と調達したお金は同額になるはずですので、BSの左右は同額になります。そのため、バランスシートと言います。

会社は、調達した資金で、営業活動に用いる資産を得ているので、この流れに沿って、負債と純資産から説明します。

「負債の部」と「純資産の部」

BSの右側は、負債と純資産で構成されています。

「負債=他人資本」、「純資産=自己資本」で、この2つを合計が総資本であり、会社経営の元手となる資金源となります。

負債は、商品を掛けで仕入れた場合の買掛金や、銀行から融資を受けた場合の借入金など、将来的に資金が流出する項目を表します。

買掛金や返済期限が1年以内に到来する借入金が流動負債、返済期限が1年以上の先の借入金が固定負債となります。

ここから分かるように、負債は返済する必要がある資金であるため、他人資本とも呼ばれます。

他方で、純資産は返済する必要がない資本のことで、自己資本とも呼ばれす。

資本金は、会社設立時や増資によって株主が払い込んだ出資金などで、返済する必要がない資本です。

また、利益剰余金は、税引後利益の蓄積でこれまで会社が積み上げてきた利益なので、こちらも返済する必要がない資本です。

資産の部

BSの左側は、資産で構成されています。負債・純資産で調達した資金でどのような運用がされているかを表しています。

資産は、上から「流動資産」「固定資産」「繰延資産」に区分され、現金化しやすい順に並んでいます。

流動資産は、現金預金や、売掛金、棚卸資産など「1年以内に現金化できる資産」を指します。流動資産は、多ければ資金繰りに充てやすいですが、不足すると資金ショートし営業活動に支障をきたすことになります。

固定資産とは、営業活動を行う上で必要な建物や機械設備、営業用車両、備品といった有形固定資産、特許権や商標権などの無形固定資産、関係会社株式といった投資その他の資産があります。固定資産は、営業活動に必要だけど流動化が難しく寝てしまっている資産ともいえます。

繰延資産は、次期以降の費用となる資産のことで、新株発行費用や研究開発費などがこれにあたりますが、あまり意識する必要はないです。

BSの確認のポイント

BSは資産や負債・純資産がわかることで、企業の体力(財務状況・安全性)を把握できます。これらを簡単にチェックする指標として代表的なものを2つご紹介します。

自己資本比率

- 純資産(自己資本)÷負債・純資産(他人資本+自己資本)×100

会社を経営していくうえでは、他人から集めるより自分で集めたお金が多い方が、経営は安定します。そこで、この自己資本比率が高いほどよい会社ということになります。

目安としては、20〜30%が一般的です。50%前後あれば、優良安定企業です。業種によって理想とされる自己資本比率は異なるので、自己資本比率は同業他社のものと比較しましょう。

流動比率=資金繰り

- 流動資産÷流動負債×100

上記で見たように、流動資産は1年以内に現金化できるもの、流動負債は1年以内に支払いをする必要があるものです。

すぐに支払わなければならない負債をすぐに現金化できる資産が上回っているのが理想的な状態なので、100%を超えていないと厳しいといえます。200%あればかなり優良企業です。

100%未満の場合は、1年以内に支払うべき借金が多いという状態なので、懸念材料となります。

キャッシュ・フロー計算書

キャッシュ・フロー計算書は、会社の1年間のキャッシュの増減を、営業活動、投資、財務の3つに分けて表したものです。

CF計算書では、期首にキャッシュがいくらあって、期末にいくら残っていて、どのように増えたり減ったりしたのかを読み取ることができます。

- 営業CF → 本業で獲得したキャッシュの増減がわかる

- 投資CF → 投資政策を把握できる

- 財務CF → 資金調達の状況がわかる

「黒字倒産」という言葉を聞いたことがあるかと思いますが、なぜ利益が出ているのに倒産するのか不思議ではありませんか。それは、運転資金や手元資金が不足し、負債が支払えなくなったためです。

CF計算書では、キャッシュの流れを追うことにより、資金ショートを事前に予測することができるようになるので、黒字倒産を回避することができるようになります。

会社経理においては、損益も大事ですが、キャッシュの流れも非常に重要ですので、キャッシュ・フローに着目した経営を行うことが大事です。

営業キャッシュ・フロー(営業CF)

営業キャッシュ・フローは、会社の営業活動によって得た・支出したキャッシュの金額とその流れを表します。

営業CFがプラスということは、営業活動を行うに当たっての支出よりも収入が大きいという状態です。営業CFは大きいほど望ましいといえます。

営業CFがマイナスの場合、営業活動を営む上での支出に対し、営業活動による収入だけでは賄えず銀行借入等に頼らざるを得ない状態なので、業績は悪化傾向にあります。

ただ、営業CFがマイナスといっても、事業拡大を図るため一時的に仕入れを増やして支出が増えたというような事情もあるので、一概にNGとはいえませんが、経常的に営業CFがマイナスとなっている場合は、早急に原因を分析し改善するか、事業そのものの存続を見直す必要があると言わざるを得ないといえます。

投資キャッシュ・フロー(投資CF)

投資キャッシュ・フローとは、会社の固定資産の取得や売却といった投資活動によるキャッシュの増減を表します。

固定資産は、BS上と同様で、営業活動を行う上で必要な建物や機械設備、営業用車両、備品がこれにあたります。

投資CFのマイナスは、固定資産を取得し資金が出て行った場合、投資CFのプラスは、固定資産を売却し現金が会社に入った場合などです。

現在の事業を維持したり、会社を成長させるためには、ある程度の設備投資が必要となるので、成長路線にある企業は、投資CFがマイナスということになります。

財務キャッシュ・フロー(財務CF)

財務キャッシュ・フローとは、会社の営業活動や投資活動を維持するために、どのように資金が調達されて返済が行われたかという財務活動のキャッシュの流れを表しています。

銀行借入や社債、増資などがこれにあたります。

財務CFのプラスは、借入や社債の発行、増資を行い、会社に資金が流入した場合、財務CFのマイナスは、借入の返済や社債の償還、株式配当の支払いなど、会社から資金が流出した場合です。

財務CFでは、借入金の増減に注目すべきです。借入を行うと会社の資金は増加しますが、借入はいずれ返済しなければならないものなので、これは一時的なものにすぎません。

そのため、会社の営業活動や投資活動のために必要な借入か、返済能力の範囲内かをチェックすべきといえます。借入金の返済ができることは経営が良好といえるので、財務CFはマイナスになるのが通常です。

CF計算書の確認のポイント

CF計算書で確認すべきポイントはこちらです。

フリーキャッシュフロー(FCF)

- 営業CF−投資CF

FCFは、会社が自由に利用できるキャッシュの総額となります。

優良企業は、FCFがプラスになります。マイナスの場合は、自由に使える現金が少なく借入せざるを得ない状況ということなので、経営状況が厳しいといえます。

まとめ

- 損益計算書(PL)−会社の1年間の利益状況がわかる

利益の推移により企業の成長度を把握できる - 貸借対照表(BS)−会社の財務状況がわかる

お金がどこから入って、どのように出ていくかを把握できる - キャッシュ・フロー計算書−会社の現金の増減がわかる

営業活動の稼ぎによるものか、借入なのか、キャッシュの流れを把握できる

押さえておくべきポイントをザックリと説明いたしました。

もっと詳しく勉強したいという方は、以下を参考にしていただければと思います。

本記事を最後までお読みいただきありがとうございました。