サラリーマンだからこそ節税が重要【即実践できる節税方法5つ】

こんにちは、keijinhoです。

稼いだお金を守っていきたいサラリーマンのために、即実践できる節税方法を解説していきます。

本記事のポイント

- サラリーマンだからこそ節税が重要な話

- 税金の仕組みの基本

- サラリーマンが即実践できる節税術5つ

サラリーマンだからこそ節税が重要な話

サラリーマンの方であれば、源泉徴収により会社が税金を払っているため、自分がいくら税金を払っているか意識していない方も多いと思います。

しかも、フリーランスや会社経営者と違って、サラリーマンの場合、原則として給与所得控除より経費がかかったとしても控除はできません。

しかし、サラリーマンが自由に使えるお金を増やしたいなら、「節税」はマストです。

サラリーマンで複業をしていてビジネスを拡大させていきたいなら、なおさら節税をして手元にキャッシュを残す必要があると思います。節税の方法を知ると、余ったお金を投資に回すことができるようになるので、お金が増えるスピードが格段に上がります。

税金の仕組みの基本

ザックリいうと、所得税と住民税は、収入から所得控除を除いた「課税所得」に対してかかります。収入の全てに課税されるわけではありません。

- 課税所得 = 収入 − 給与所得控除 − 所得控除(基礎控除+社会保険料控除、その他控除)

- 所得税額 = 課税所得×累進課税率−控除額

- 住民税額 = 課税所得×所得割+均等割−調整控除額

これを基に計算すると、だいたい以下の税金を徴収されていることになります。

- 年収500万円:所得税14万円、住民税25万円、計39万円

- 年収600万円:所得税20万円、住民税30万円、計50万円

- 年収700万円:所得税31万円、住民税38万円、計69万円

結構な金額を税金で取られてますよね。

- 税金の仕組みについて詳しく知りたい方は、『サラリーマンの税金の仕組みを年収700万円を例にかんたん解説【副業サラリーマンにも対応】』をご覧ください!

- どうやって節税するのか知りたい方は、『税金の知識は座学より「実際にやってみて」学ぶべき【確定申告は全然難しくない】』をご覧ください!

サラリーマンが即実践できる節税術5つ

ここでは、サラリーマンが今年の確定申告から使える節税方法を解説します。

- 生命保険料控除・地震保険料控除 → 年末調整

- ふるさと納税(寄附金控除) → 確定申告

- 医療費控除 → 確定申告

- 個人型確定拠出年金「iDeCo」 → 年末調整

- 住宅ローン控除(住宅借入金等特別控除)→初年度確定申告・以降年末調整

生命保険料控除・地震保険料控除

生命保険や地震保険を支払っている場合、所得から一定額を控除することができます。これは、毎年12月に年末調整の際に会社で行う人もいるかと思うので、サラリーマンの方でも比較的知っている方も多いと思います。

保険料控除は、所得控除に分類されるので、課税所得を減らす効果があります。

手続きとしては、生命保険料控除・地震保険料控除ともに年末調整でできるので、保険会社から送られてくる「証明書」を会社に提出すればOKです。

ただし、生命保険料控除は、支払った保険料が全額控除されるわけではなく、以下のそれぞれの合計の控除金額が、上限金額に達するまで控除することができます。

生命保険、介護医療保険、個人年金保険で、それぞれ最大40,000円の控除が受けられる形になります。

また、地震保険料控除は、所得税が最高50,000円、住民税が最高25,000円、課税所得金額から控除されます。

生命保険料控除・地震保険料控除ともに、年末調整で提出を忘れてしまった場合でも、確定申告で行うことが可能です。

生命保険、地震保険に加入している人は、忘れずに手続きしましょうね。

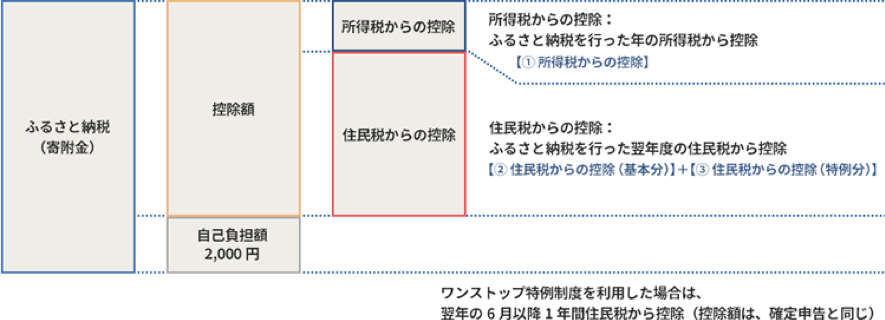

ふるさと納税(寄附金控除)

次は、ふるさと納税制度です。

ふるさと納税は、CMでもよく流れてますし、雑誌でも特集が組まれたりとメジャーになってきたので、サラリーマンの方で取り組んでる方も多いと思います。

ふるさと納税の実態は特定の自治体に対する寄付ですね。寄付先は自分の故郷に限らず自由に選べるうえ、寄付の返礼品を用意している自治体がたくさんあるので、返礼品を目的として寄付をするのもアリです。

ふるさと納税は、寄付金額のうち2,000円を超える分が所得控除の対象となります。

誤解している人が多いのですが、各自治体に寄付する度に2,000円負担をするのではなく、何回寄付しても実質負担分は2,000円で、それ以上増えません。

ただ、寄付金額全てが控除の対象となるわけではなく、年収や家族構成に応じて寄附金控除の対象限度額が決まっていますので注意が必要です。

医療費控除

医療費控除は、1年間に支払った医療費が10万円を超える場合(総所得が200万円未満の場合には、10万円でなく総所得金額の5%)に、超えた分の額を所得から控除できる節税方法です。

医療費控除は、所得控除に分類されるので、課税所得を減らす効果があります。

医療費控除の対象となる医療費は以下の通りです。

- 自身の医療費、生計を共にする家族の医療費(医師・歯科医師での通常診療、出産費用、歯科矯正等の保険外治療、レーシック等)

- 市販の薬代

- 病院までの公共交通機関の交通費(マイカーのガソリン代、タクシーはNG)

保険外治療をした場合やレーシックをした場合、また家族がいる人はその分を含めると適用できる場合もあると思います。

個人型確定拠出年金「iDeCo」

iDeCoは、個人型DCのことで、毎月一定金額を拠出して投資信託などで運用していき、60歳以降に年金または一時金という形でお金を受け取ることのできる個人年金です。

iDeCoは、所得控除に分類されるので、積立金額は全額が所得控除の対象となります。

課税所得 = 収入−所得控除(基礎控除+給与所得控除+社会保険料控除、その他)

積立額は月額5,000円から設定できるため、手軽にスタートすることができますが、サラリーマンはiDeCoで積み立てられる上限額が低いため、節税としてのインパクトは小さいかもしれません。

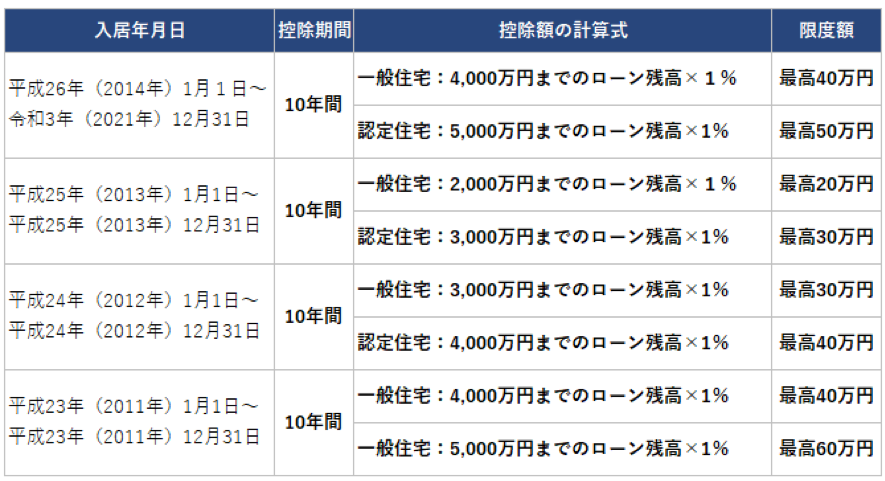

住宅ローン控除(住宅借入金等特別控除)

住宅ローン控除は、サラリーマンの節税において、もっとも代表的でインパクトの大きい節税方法です。

住宅ローン控除は、保険料控除・ふるさと納税、医療費控除、iDecoと異なり、「税額控除」であり、算出された税額から直接控除できる節税方法です。所得税額から差し引き、控除しきれない場合は、住民税額から差し引かれます。

- 所得税額(住民税額) – 住宅ローン控除額

住宅ローンの残高×1%(最高40万円)の税額を10年間にわたって控除できます。

例えば、住宅ローン残高が5,000万円なら、減税額は40万円、住宅ローン残高が2,000万円なら、減税額は20万円です。

初年度は、確定申告が必要ですが、2年目以降は年末調整で行えるので、年末の給与支給時に減税額が還付されます。

まとめ

本記事のポイントをまとめます。

- サラリーマンだからこそ節税が重要な話

- 税金の仕組みの基本

- サラリーマンが即実践できる節税術5つ

手元に少しでも多くお金を残すための節税テクニックをお伝えしました。

その他にも、不動産投資に取り組んだり、法人化したりすることでさらに節税できたりします。

ぜひ、一緒に節税に取り組んで手元にキャッシュを残し、これらを大きく育てていきましょう。

本記事を最後までお読みいただきありがとうございました。